Pořídit si vlastní byt či dům je v Česku pořád těžší. Nejenže se ceny nemovitostí šplhají nahoru, ale zvyšují se i úrokové sazby hypoték. Poslední ránu lidem snícím o vlastním bydlení může zasadit zpřísnění pravidel, o kterém rozhodla Česká národní banka. Vlastní bydlení? Zapomeňte!

„Odhadujeme, že nejméně desetina potenciálních klientů bude mít problém na hypotéku dosáhnout nebo ji vůbec nezíská,“ říká Veronika Hegrová z hyponamiru.cz.

Podobný názor má i Milan Voldřich, ředitel hypotečních úvěrů Raiffeisenbank. „V souvislosti s inflací bude vlastní bydlení nedostatkovou záležitostí. S nařízeními ČNB a rostoucími sazbami hypotečních úvěrů k očekávané 5 – 6% hranici může být navíc výše měsíčního zatížení v případě koupě pro mnoho lidí neakceptovatelná,“ potvrzuje.

Co se změní?

Od 1. dubna platí pro získání hypotéky výrazně přísnější pravidla. Hypotéku tak zjednodušeně řečeno nedostane nikdo, komu by příliš »ukousla« z rodinného rozpočtu a nemá dost naspořeno. Mírnější podmínky platí pro žadatele do 36 let, ale jen pro úvěry, které slouží k nákupu jejich vlastního bydlení

Pospěšte si

Kdo chce získat hypotéku podle »starých« pravidel, měl by si pospíšit. „Některé banky ještě žádosti přijímají s podmínkou, že zde musí dojít k podpisu úvěrové smlouvy nejpozději do 31. 3. 2022. Vše závisí na konkrétním nastavení daného případu,“ vysvětluje expert Motáček.

Opravdu se ale vyplatí spěchat, nebo je lepší čekat, až půjdou ceny dolů?

Petr Motáček, FinGO: „To závisí na mnoha faktorech, ale pokud je to hypotéka na vlastní bydlení, tak se vyplatí bydlet ve vlastním hned a za rok dva případně refi nancovat (poplatky za předčasné splacení jsou již silně regulované, a tedy poměrně nízké).“

Veronika Hegrová, hyponamiru.cz: „Myslím si, že vyčkávat nemá velký smysl (ani z hlediska nabídky nemovitostí, ani z hlediska poklesu úrokových sazeb), protože pokud bydlí člověk v nájmu, rok až dva strávené v nájemním bydlení mu vymažou úsporu na úrokové sazbě, kterou může klient získat např. až v roce 2023 nebo 2024. Navíc je otázka, kdy sazby padnou znovu na úrokové dno (kolem 1,5 %), to může trvat i několik let.“

Jak rozumět zkratkám

Vyznat se v nových podmínkách znamená rozumět třem zkratkám:

LTV – vyjadřuje poměr mezi úvěrem a zástavní hodnotou nemovitosti. Od dubna se snižuje na 80 % - banka vám tak půjčí maximálně čtyři pětiny ceny nemovitosti. Pro mladé do 36 let je hranice 90 %.

DSTI – vyjadřuje podíl všech splátek k měsíčnímu příjmu žadatele. Nově nesmí být měsíční výše splátek celkového dluhu vyšší než 45 % (50 % u žadatele mladší 36 let) měsíčního čistého příjmu.

DTI – vyjadřuje poměr mezi celkovým zadlužením a ročním příjmem. Nově může být dluh maximálně 8,5násobkem jeho ročního čistého příjmu (pro mladší 36 let 9,5násobkem).

Příklad: Při čistém příjmu 20 000 Kč měsíčně (240 000 Kč ročně) nesmí zadlužení přesáhnout 2 040 000 milionu (pro mladší 36 let 2 280 000 Kč).

Koho se změna dotkne

Zpřísnění pravidel zasáhne všechny zájemce o hypotéku. „Změny se dotknou naprosto všech, příjmové ukazatele a poměr LTV se bude přísněji sledovat u všech žadatelů,“ říká Hegrová. „U příjmu 30 000 Kč dosud lidé dosáhli téměř na čtyřmilionovou hypotéku. Jenže od dubna to bude jen na částku 3 060 000 Kč (pro mladé do 36 let hypotéka 3 420 000 Kč),“ potvrzuje Petr Motáček ze společnosti FinGO.

Problémy s drahým bydlením

Nejtvrdší dopad budou mít podle výpočtů společnosti FinGO nová pravidla pro zájemce o dražší byty. U méně majetných bude rozdíl »jen« v řádech statisíců. U drahých bytů půjde o miliony.

Příklady:

✔ Rodina (přes 36 let) se dvěmi dětmi, která má dohromady příjem 35 000 Kč a splácí například jiný úvěr v částce 2000 měsíčně, by dnes dosáhla na úvěr kolem 3 miliony Kč. Od dubna by to bylo cca 2,7 mil. Kč. Propad bude zhruba 300 000 Kč.

✔Rodina (přes 36 let) se dvěma dětmi, která má dohromady příjem 100 000 Kč a měsíčně splácí jiný úvěr ve výši 2000 Kč, by dnes dosáhla na úvěr kolem 10,5 milionu Kč. Od dubna by to bylo cca 8 milionů Kč. Propad bude 2,5 milionu Kč .

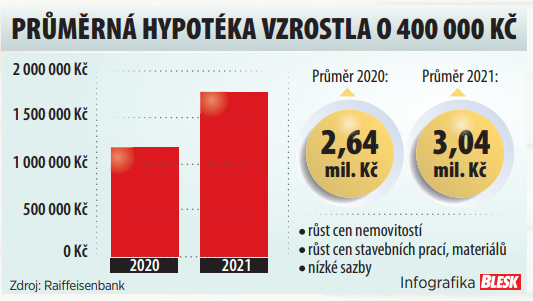

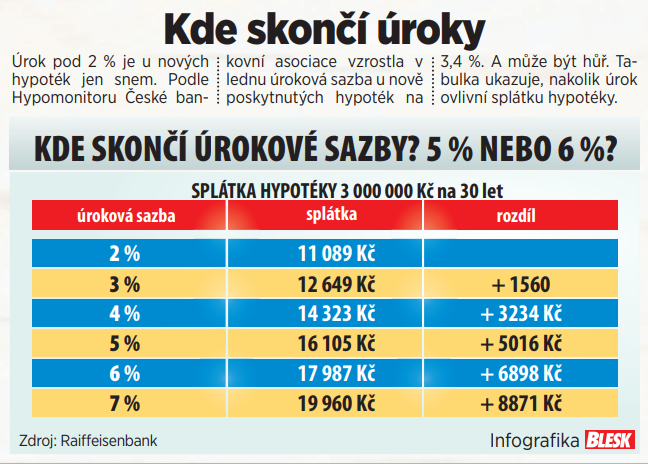

Ceny bytů ženou splátky vzhůru

Rostoucí ceny bytů nutí žadatele brát si stále vyšší hypotéky. Průměrná hypotéka už vloni byla 3 miliony korun. Jenže ceny se šplhají stále výše, a především Praha a Brno se pro běžného žadatele stávají téměř nedostupné. Pokud by si někdo chtěl například v Praze koupit byt za 7 milionů, tak při úroku ve výši 4 % se může připravit na to, že bude dalších 30 let splácet 26 735 Kč!

Kkupní cena bytu 7 000 000 Kč

hypotéka 5 600 000 Kč

úroková sazba 4 % p. a.

splátka 30 let 26 735 Kč

splátka ročně 320 820 Kč

Zdroj: Raiffeisenbank

Když úspory nestačí

Nestačí vaše úspory na splacení části nemovitosti? Je možné ručit (kromě zástavního práva k financované nemovitosti) i další nemovitostí. „Může se stát, že úspory žadatelů nedosahují potřebných dvaceti nebo alespoň deseti procent hodnoty nemovitosti, která už hypotéka nepokrývá. V takových případech je potom možné ručit i další nemovitostí, například bytem nebo domem rodičů,“ radí Radek Perman z Hypoteční služby Air Bank.

Soumrak refinancování

Podle odborníků v současnosti prakticky není zájem o refinancování hypotéky. Výhodnější sazbu totiž těžko někdo dostane. „Kdokoli má kratší fixaci než 10 let, má lepší sazbu, než je aktuální nabídka,“ říká Voldřich.

Jde to i bez nemovitosti

Řada zájemců o hypotéku marně hledá vysněný byt. Mezitím ale úrokové sazby rostou. Řešení nabízí například tzv. hypotéka naruby (nebo také hypotéka dopředu). Při ní žadateli banka nejprve schválí hypoteční úvěr (podle aktuálních podmínek) a čerpat ho je možné, až bydlení najdete.

„Lze si zařídit i předschválenou hypotéku a pak ji čerpat v průběhu dalších dvou let,“ říká Motáček. „O hypotéku je možné požádat, i když zájemce o úvěr ještě nemá vybranou nemovitost,“ potvrzuje Marian Holub, expert na hypoteční úvěry v České spořitelně.

Sazba je podle něj garantovaná na 50 dnů. „Podmínky pro čerpání hypotéky jsou zakotveny ve smlouvě o úvěru a platí ihned po podpisu, bez ohledu na to, kdy klient čerpá (na čerpání může mít lhůtu až 2 roky),“ popisuje Holub.

Vyplatí se maximální délka

Nejvýhodnější je vzít si na splácení hypotéky maximální možnou dobu. Sice budete platit dlouho, ale nižší splátky tolik nezatíží váš rozpočet. „Vezměte si co nejdelší dobu splácení a každý rok můžete podle zákona o spotřebitelském úvěru vložit zdarma vklad ve výši 25 % celkové výše úvěru,“ radí Michal Noha z Raiffeisen stavební spořitelny.

Jak vyšší hypotéka zdraží vaší životní pojistku?

Jak vyšší hypotéka zdraží vaší životní pojistku Videohub