Rodinné rozpočty jsou napjaté k prasknutí. Někdo situaci řeší dalšími půjčkami, další prostě nesplácí. A nejspíš bude hůř. „Nevylučujeme, že v průběhu tohoto roku dojde ke skokovému nárůstu dluhů. Ceny neklesají a úspory běžných občanů se ztenčují,” upozorňuje Vladimír Vachel z inkasní agentury EOS KSI.

Cestou z finanční propasti může být oddlužení. Není ale univerzálním řešením pro kohokoliv. Jen jeden dluh totiž nestačí, a navíc musí být příjem dlužníka natolik vysoký, aby měl z čeho splácet. „I když dlužník splňuje všechny podmínky pro oddlužení, může pro něj být problémem výše srážky v oddlužení,“ potvrzuje David Šmejkal, ředitel Poradny při finanční tísni, o. p. s.

Dlužníkovi totiž musí kromě splátky dluhu zbýt dost peněz na pokrytí nájmu a dalších nezbytných výdajů. Výše splátky tak může být vyšší než při exekuci. „Proto je potřeba si předem všechno nechat propočítat,“ doporučuje Šmejkal.

8 nejčastějších otázek a odpovědí k oddlužení

Na nejčastější otázky odpovídá David Šmejkal, ředitel Poradny při finanční tísni, o. p. s.

Kdy můžu požádat o oddlužení?

Pokud máte více věřitelů a jejich závazky nemůžete splácet podle sjednaných podmínek. Případně, že už jste v exekuci. Zároveň ale musíte mít dostatečný příjem, aby z něj mohla být prováděna srážka alespoň v minimální výši (ta vyplývá ze zákona).

Jak mám postupovat?

Nejdřív si musíte zmapovat svoje dluhy. Pak si zjistěte, jak jste na tom z pohledu oddlužení s příjmy. Někdy se stane, že příjmy nestačí, a to hlavně v případě, že má dlužník více dětí, stanovené vysoké výživné, nebo dokonce dluh na výživném. V takových případech je nutné jako první řešit navýšení příjmů např. brigádou nebo navýšení samotné splátky do oddlužení třeba finanční výpomocí někoho dalšího.

Jak vysoká částka mi zůstane?

Musí vám zůstat tzv. nezabavitelná částka. Ta se odvíjí od výše životního minima a normativních nákladů na bydlení. V současné době je základní nepostižitelná částka pro jednotlivce 13 638 Kč.

Kolik budu muset splácet?

To je individuální. Částka se odvíjí od výše životního minima, normativních nákladů na bydlení, rodinného stavu, počtu vyživovaných osob a výše příjmů. Do těch se kromě mzdy nebo platu započítává starobní důchod, invalidní důchod, sociální dávky vyplácené opakovaně a nemocenská.

Co v oddlužení nedělat?

Vyvarovat se všemu, co by znamenalo porušování povinností dlužníka, které pro něj vyplývají ze zákona nebo z rozhodnutí soudu. Nejčastěji jde o zatajení příjmů nebo jejich části, které velmi často jde ruku v ruce se snahou dlužníka bez zjevného důvodu dosahovat nepřiměřeně nízkých příjmů a tím zkrátit plnění pro věřitele. Také nedoporučuji uzavírat nové závazky. Pokud je dlužník nebude splácet, mohou být i důvodem pro zrušení stávajícího schváleného oddlužení.

Jaká je nevýhoda oddlužení?

Podle mého názoru je to výše zákonné srážky. Ta je nastavena jako v exekuci pro nestandardní pohledávky. Délku trvání splátkového kalendáře jako problém nevidím. Většina dlužníků by za 5 let svoje dluhy nesplatila, takže v exekucích by byla mnohem déle, potažmo napořád.

Prý se chystají nějaké změny. Nevyplatí se počkat?

Obecně nedoporučuji čekat. Avizované zkrácení oddlužení na 3 roky, o kterém se hovoří, bude vyváženo novými povinnostmi dlužníka, k jejichž kontrole bude mít insolvenční správce rozšířené pravomoci.

Co když stále příjem nestačí?

Pak si můžete najít někoho, kdo vám se splácením pomůže. Pokud vlastníte nějaký majetek, může oddlužení proběhnout i prodejem tohoto majetku.

Proč se oddlužení vyplatí?

- Dlužník se zbaví nesplacené části dluhů.

- Dluh se nezvyšuje o úroky či penále a zastavují se exekuce.

- Po oddlužení dlužníka insolvenční soud od zbývající části dluhu osvobodí a pak se na něj pohlíží jako na osobu bez dluhu.

- I když dlužníkům zůstane během oddlužení pro život méně peněz než při exekuci, vidí jasný konec splácení.

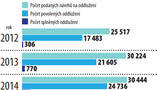

Jak kolísají žádosti o oddlužení

Počet žádostí o oddlužení klesá. Jedním z důvodů je, že pravdivé informace o tomto způsobu, jak se zbavit dluhů, zná jen 32 % lidí. Podle Radka Hábla z Institutu prevence a řešení předlužení existují i další důvody.

„Když pominu systémové bariéry, např. v podobě minimální splátky nebo délky procesu, tedy, že někteří čekají na schválení 3letého oddlužení, tak jeden z hlavních důvodů je nízká informovanost předlužených lidí o podmínkách a výhodách oddlužení a také přetrvávající mýty, které se kolem oddlužení vytvořily,“ uvádí Hábl.

Návrh podává odborník

Návrh na oddlužení musí k insolvenčnímu soudu dlužník podat prostřednictvím akreditovaného odborníka. Podle zákona to může být pouze advokát, notář, insolvenční správce, případně exekutor nebo neziskové a veřejně prospěšné organizace, které mají státní akreditaci.

U advokáta nebo notáře se platí, »neziskovky« návrhy zpracovávají zdarma (seznam neziskových organizací s akreditaci Ministerstva spravedlnosti ČR najdete na https://sako.justice.cz/)

Jak dlouho se splácí

Délka oddlužení se liší podle výše splacených dluhů. Pokud dlužník splatí minimálně 60 % zjištěných dluhů, oddlužení trvá 3 roky. Stejně tak, když je dlužník invalidní ve II. a III. stupni a starobní důchodce.

Proces oddlužení trvá 5 let, a pokud za tuto dobu dlužník splatí jen 30 % zjištěných dluhů, musí se soudu prokazovat maximální úsilí k dosažení adekvátního příjmu.

Experti o dlužnících i praktikách exekutorů. Co je potřeba v Česku změnit? Pavlína Horáková

slavných stadionů")

. Neplánované těhotenství a olympiáda jde stranou")