Z dat České bankovní asociace vyplývá, že domácnosti si v bankách více peněz uloží, než si od nich půjčí. Rozdíl činí přibližně 772 miliard korun. Proč? Důvodů je tu hned několik.

- Češi bankám důvěřují.

- Lidé nejsou zvyklí investovat, raději si úspory drží v likvidní formě.

- Na trhu není dostatek alternativních investičních produktů, které by byly konzervativní a bezpečné zároveň.

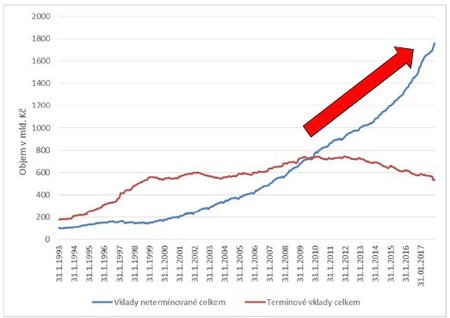

Lidé vyměnili termínované vklady za spořicí účty bez výnosu

Spotřebitelské úvěry tak netáhnou jako spořicí účty. Přitom ale ještě před devíti lety lidé před úsporami na běžných a spořicích účtech dávali přednost termínovaným vkladům. Právě rok 2009 byl ale pro Čechy velmi zlomový. Na bankovní trh vstoupili nováčci, kteří začali lákat:

- na běžné účty bez poplatků,

- na spořicí účty s vysokým úrokem.

Lidem se tak začalo vyplácet přesunout finanční rezervy na spořicí účty. Nyní se sice úroky rapidně snížily, to ale nemění nic na tom, že Češi jsou na spořicí účty zvyklí, a tak jim kvůli svému konzervatismu dávají přednost. Minimální úrok bankovním klientům stojí za to, aby měli peníze stále k dispozici.

Zadluženost českých domácností je nutné regulovat

V současné době hypotéky zdražují, přesto od roku 2002 významnou měrou roste objem sjednaných půjček na bydlení. A právě nyní se snaží lidé dohnat, co se dá. Další zpřísnění České národní banky se totiž kvapem blíží. Mnozí tak urychleně žádají o hypotéky ještě před začátkem 1. října.

I přestože platí, že lidé více peněz uloží v bankách, než si od nich půjčí, neplatí toto pravidlo u všech. Domácnosti lze rozdělit do dvou skupin, a to na ty, které:

1. vytváří finanční rezervy,

2. nemají úspory, ale půjčují si.

A právě druhá skupina obyvatel by měla být na pozoru, předlužení nízkopříjmových domácností totiž nemusí skončit dobře, a to třeba jen v případě nebankovní půjčky nebo spotřebitelského úvěru. Středněpříjmové domácnosti by se pak s potížemi mohly potýkat u hypotečních úvěrů.

ČNB se snaží zadluženost českých domácností regulovat. Dle ekonomů by nás za pět let mohla čekat krize, pokud by tak nedošlo ke zpřísnění půjček, mohla by Česká republika skončit jako zadlužené Řecko. Na druhou stranu ani přehnané restrikce nemusí být k dobru. Velmi přísné podmínky hypoték mohou vést ke stagnaci bankovního trhu.