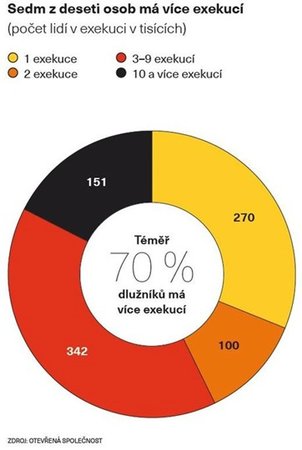

Problematiku oddlužování řeší zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení, známý jako insolvenční zákon. Jak napovídá název insolvenčního zákona, úpadek se může řešit mnohými způsoby. Jedním z těchto je právě i oddlužení, díky kterému nebudou muset dlužníci, kteří mají své dluhy typicky ze spotřebitelských úvěrů, splácet plnou výši těchto dluhů.

Dlužník může o oddlužení požádat, pokud má dluhy alespoň u dvou či více věřitelů a je zjevné, že není schopen tyto dluhy splatit – je tzv. předlužen. Samotný proces oddlužení trvá 5 let, přičemž dlužník musí před insolvenčním soudem osvědčit, že za tuto dobu splatí alespoň 30 % svých dluhů. Dlužník veškeré své příjmy vynaloží na splácení dluhů, poté mu zbyde tzv. nezabavitelná částka. Ta pro rok 2019 činí 6.428, 67 Kč. Nezabavitelná částka se dále zvyšuje podle počtu vyživovaných osob (např. dítě).

Novela insolvenčního zákona účinná od 1. července 2019 přinese změnu zejména v podmínkách pro oddlužení. Nově totiž dlužník nebude muset při podání návrhu osvědčit, že bude schopen za dobu pět let splatit alespoň 30 % svých dluhů. Dlužník musí mít pouze dostatečné příjmy na to, aby každý měsíc kromě odměny insolvenčnímu správci zaplatil stejnou částku i věřitelům, tj. částku ve výši 2.178,- Kč. Ve výsledku to znamená, že postačí, aby dlužník za dobu 5 let splatil alespoň nějakou část svých dluhů, ale pozor, insolvenční soud bude posuzovat, zda dlužník vynaložil dostatečné úsilí k tomu, aby splatil co největší část svých dluhů. Novela také zpřísňuje pravidla v podobě rozšíření důvodů, pro které insolvenční soud může návrh na oddlužení zamítnout.

Novela také počítá s další variantou oddlužení, při které dlužník splatí alespoň 60 % svých dluhů za 3 roky. Novela dále počítá s navýšením nezabavitelné částky.

Nová úprava insolvenčního řízení má mnoho odpůrců. Jejich hlavním argumentem proti je, že se dlužník může vůči svým věřitelům zbavit odpovědnosti a věřitelé tak nedostanou zpět své pohledávky. Z druhé strany však zní, že dlužníci nalétl nepoctivým společnostem, které do úvěrových smluv zavedli nemravně vysoké úroky, smluvní pokuty atp., a to zejména ještě před účinností zákona o spotřebitelském úvěru. V tomto důsledku se tak mnozí lidé dostali do dluhové pasti, ze které v mnoha případech není cesty ven. Stát tak zároveň „trestá“ úvěrové instituce za to, že si samy (někdy bohužel i cíleně) dostatečně neprošetřili solventnost daného žadatele.

Proces oddlužení vás sice zbaví dluhů, ale samotný není ničím příjemným, neboť dlužník musí po dobu 5 let žít jen z nezabavitelné částky, která zpravidla nepřesáhne 10.000,- Kč. Změna sice přinese navýšení, ale stále bude nezabavitelná částka představovat nízký příjem. Dlužník se tak bude muset po dobu 5 let velmi uskromnit, aby dotáhl proces oddlužení až do konce.

Jak se předlužení vyhnout?

Každý člověk musí před rozhodnutím, zda si vzít úvěr, zvážit svou platební schopnost a solventnost. Zároveň by si měl vybírat takový úvěrový produkt, který bude i s úroky a případnými poplatky schopen pravidelně splácet. Člověk by si měl dvakrát rozmyslet, zda je úvěr potřebný a „sahat“ po něm jen ve výjimečných případech.

Jakého poskytovatele úvěru zvolit?

Každá úvěrová instituce by si sama měla prověřit, zda bude dlužník schopen plnit své závazky vyplývající z úvěrové smlouvy. K tomu slouží například ověřování příjmů žadatele, zda je zaměstnán, na jaký úvazek, zda vlastní nějaký majetek apod. Vaše žádost o úvěr tak ideálně projde dvojím zkoumáním. Nejprve vy sami si rozhodnete, zda jsou vaše schopnosti splácet daný úvěr dostatečné. Posléze projde vaše žádost schvalovacím procesem úvěrové společnosti. Pokud bude mít poskytovatel za to, že jste své schopnosti splácet vybraný úvěrový produkt přecenili, úvěr vám neposkytne a uchrání vás tak před případnými nepříjemnostmi spojenými s vymáháním pohledávky i případného oddlužení.

Pokud se poskytovatel úvěru nezajímá o vaší platební schopnost, měl by to být pro vás signál, že něco není v pořádku. V takovém případě byste měli zvolit jiného poskytovatele.

Cool Credit je nebankovní společnost, která bonitu svých klientů ověřuje. Chrání tak sebe i své klienty před nepřiměřeným zadlužováním. Od jiných společností se liší především individuálním přístupem, kdy se snaží především vyhovět potřebám svých klientů. Žádost je jednoduchá, přehledná a neobsahuje žádné skryté poplatky.