Koronavirus zlevní byty i nájmy! Ekonomové ale řekli i špatnou zprávu

Plánujete koupi domu či bytu? Anebo změnu pronájmu? Čekáte, co s cenami udělá koronavirus a vzápětí také legislativní změny, které chystá vláda? Blesk si o celé věci povídal s ekonomy a ti říkají: nájmy i nemovitosti na čas zlevní, stejně jako hypotéky. Jenže… jen tak někdo ji teď nedostane!

Na dotazy Blesku odpovídali Štěpán Křeček, hlavní ekonom BH Securities, a analytička Markéta Šichtařová z Next Finance.

Zlevní nemovitosti ke koupi a o kolik?

Š. Křeček: Ano, zlevní, ale nákup a prodej nemovitostí trvá delší dobu, tak lze očekávat zpoždění, než se propad cen projeví na realitním trhu. Dojde k poklesu cen asi o 10 %. Jakmile se ale oživí ekonomika a uvolní opatření (kvůli koronaviru, pozn. red.), vrátí se ceny nahoru. V řádu několika let budou nemovitosti opět dražší než dnes.

M. Šichtařová: Záleží na typu nemovitosti. Třeba krize z roku 2008 ukázala, že zemědělská půda či stavební parcely nezlevnily, ale u domů a bytů došlo k výraznému propadu. Dovedu si představit pád cen krátkodobě i o 15 až 20 procent. Do roka by to pak mohlo opět vyrůst.

Zlevní lidem nájmy a o kolik?

Š. Křeček: U nájmů už jsou rozdíly vidět teď. Projevilo se to hlavně u turistických bytů ve velkých městech, kde teď není žádná poptávka – začaly se objevovat ve standardních nabídkách na dlouhodobější pronájmy, v centru Prahy třeba i za poloviční cenu. Na druhou stranu: mnozí nájemníci žádný rozdíl nezaznamenají, pokud zůstanou tam, kde jsou. Stávající pronajímatelé jim nebudou jen tak nabízet dohodu o nižším nájmu.

M. Šichtařová: Nájmy už zlevňují, a zlevní ještě, protože jsou navázány na ceny nemovitostí. Ale pak s nimi půjdou zase nahoru. U turistických bytů pronajímaných přes AirBnB bych dlouhodobější vliv neviděla. Tipla bych, že si většina majitelů spíše ten byt podrží a počká, až se turisté vrátí, než by riskoval dlouhodobého nájemce, kterého se nebude moci jen tak »zbavit«, a navíc mu podstatně poničí výbavu a interiér.

Národní banka od února snížila základní úrokovou sazbu z 2,25 procenta na 1 procento. Znamená to, že budou lidem banky nabízet hypotéky s jednoprocentním úrokem?

Š. Křeček: Úroky na hypotékách by se mohly dostat na historické minimum, klidně na úroveň 1,5 procenta. Je však otázkou, jestli lidé vůbec nějakou hypotéku dostanou – banky budou více než kdy jindy vážit, komu ji dají a komu ne, hlavně ve chvíli, kdy se spousta obyvatel ČR dostala do tíživé fi nanční situace.

M. Šichtařová: Úroky určitě výrazně klesnou a těžit z toho mohou všichni držitelé úvěru, protože se dá hypotéka refinancovat. Má-li někdo »starou« hypotéku s úrokem 6 procent, tak prostě přejde na lepší úrok. Pokud tedy ještě pořád nemá fixaci.

Ministryně financí Alena Schillerová chce zrušit daň z nabytí nemovitosti ve výši 4 %, kterou dosud platil kupující – šlo i o statisíce korun. Pomůže to rozhýbat trh, jak říká?

Š. Křeček: Podle mě ne. Trh s nemovitostmi je zmražený z důvodů nedaňových; prohlídky bytů se ruší a lidé pořádně nevědí, co je čeká. V takových situacích se prostě bydlení nekupuje. Jestli bude nebo nebude daň, v tom hraje podružnou roli.

M. Šichtařová: Nevím, jestli to pomůže něco rozhýbat, ale díky i za tyto dary. Ta daň je nesmysl a měla se zrušit dávno.

Není zrušení daně také povel pro spekulanty, kteří nevědí, kam s penězi: nakupte teď zalevno a bez daně, prodejte pak draze, až krize skončí?

Š. Křeček: „Samozřejmě, že na každé krizi někdo vydělá, někdo prodělá. Lidé, kteří mají dostatek peněz, určitě můžou využít situace ve svůj prospěch. Udělali by to ale i bez ohledu na daň.

M. Šichtařová: Není to klíčová věc, kvůli níž se budou spekulanti rozhodovat. Ale bude to jeden z faktorů.

Stát také chce zrušit možnost odečíst si úroky z daní. A to pro všechny nové hypotéky. Odradí to lidi od pořizování bytů či domů?

Š. Křeček: Teď to vůbec nehraje roli. Lidé se rozhodují podle toho, jestli na nemovitost mají nebo nemají, tohle je až sekundární. Ale v těch dobách klidných, do kterých se doufám vrátíme, to pak roli hrát může.

M. Šichtařová: I tady platí: není to něco, kvůli čemu se budou lidé rozhodovat. Je to třešínka na dortu.

Budou po »koronakrizi« hypotéky dostupnější? Tedy zruší Česká národní banka zákaz poskytování stoprocentních úvěrů?

Š. Křeček: Podle mě to bude přesně obráceně. I z krizí, které máme za sebou, víme, že míra regulace vždy vzrostla. A bude zase snaha lidem zabránit se dostat do platebních problémů. Tedy se zadlužovat.

M. Šichtařová: Nečekala bych to. Naopak. Sice hypotéky zlevní, ale více lidí bude mít problémy s penězi a banky budou opatrnější v tom, komu půjčí. A ČNB rozhodně nebude tlačit na to, aby banky poskytovaly úvěrů hodně. Naopak se dostupnost hypoték zhorší.

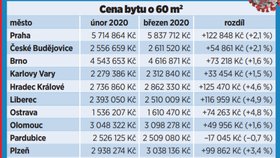

Jaké jsou ceny nyní

Už teď je ze statistik vidět, že pronájmy klesají. Někde i o jednotky procent. To ceny nemovitostí oproti únoru sice rostly, ale pomaleji než v minulých měsících. A v tomto »gardu« se to dá očekávat i v budoucnosti…

Co chystá ministryně financí?

Šéfka státní kasy Alena Schillerová (56, ANO) se rozhodla »sáhnout« do trhu s bydlením, a má i podporu České národní banky. S těmito návrhy půjde nejspíše už zítra na jednání vlády:

● Daň z nabytí nemovitosti ve výši 4 % se pro nové kupní smlouvy zruší.

● Na »oplátku« si ale noví majitelé nemovitostí nebudou moci úrok z hypotéky odečíst z daně.

● Pro stávající držitele hypoték se v tomto ohledu nic neděje.

● Bude chtít také plošné odsunutí splátek všech úvěrů (bankovních i nebankovních) o 6 měsíců. Ministerstvo dohaduje na tuto dobu nějaký symbolický úrok. Kdo ale bude chtít svoje závazky platit dál, může.

Jakto že někde píšou tohle a jinde zas tohle https://www.e15.cz/koronahelpdesk-e15/jak-koronavirus-cvici-s-realitnim-trhem-makleri-ocekavaji-kratkodoby-propad-cen-1368783 asi nechápu...