Jak vybrat běžný účet

Pokud vybíráte nový bankovní účet nebo novou banku, vyplatí se řídit heslem »dvakrát měř a jednou řež«. I když změna banky už dnes není nijak komplikovaná, vše důkladně promyslete. Nač myslet při výběru účtu, radí Helena Brychová, gestorka finančního vzdělávání Česká bankovní asociace. „Běžný účet jako typický produkt pro spotřebitele nabízí okolo 30 bank a záleží právě na službách, které jsou s vedením účtu spojené, jestli pro nás jsou, nebo nejsou zajímavé,“ vysvětluje Brychová.

Podle ní je důležité postupovat při výběru běžného účtu podobně jako při jiných životních situacích, kdy si volíme »tu správnou možnost« ze široké nabídky. „Měli bychom si na srovnání udělat čas, promyslet si, co od běžného účtu chceme, a udělat si průzkum trhu,“ radí Brychová.

„Jakmile budeme mít představu, co všechno od svého běžného účtu očekáváme, je namístě porovnat si jednotlivé banky a vybrat si takový účet, který nejvíce odpovídá našim potřebám,“ dodává.

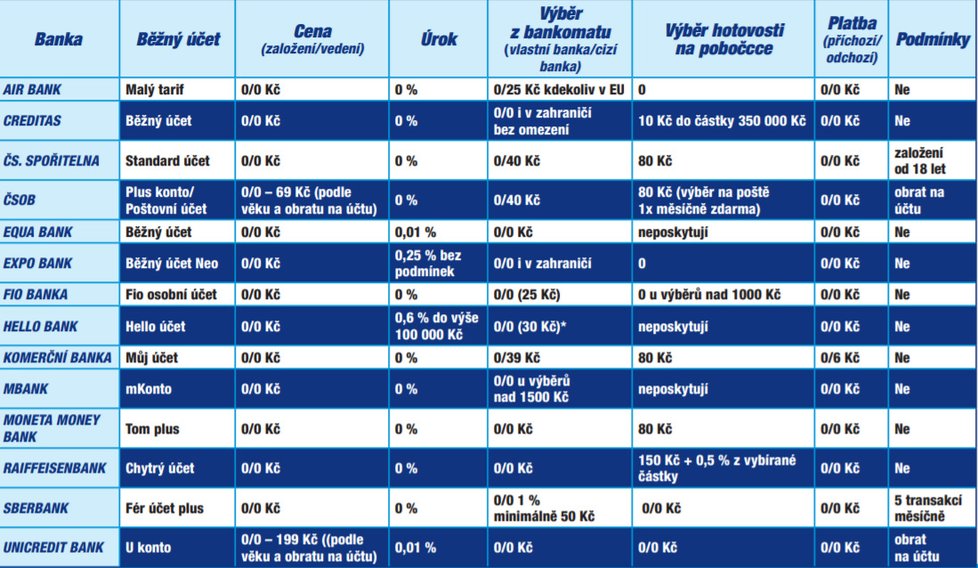

Poznámky jednotlivých bank:

ČSOB

*Plus konto/Poštovní účet - Cena za vedení se liší podle věku a obratu na účtu. Zdarma je pro mladé klienty do 26 let a rodiče na rodičovské dovolené. Pro seniory a zdravotně hendikepované je účet zdarma při příjmu alespoň 5 000 Kč / měsíčně. Pro ostatní klienty je účet zdarma při příjmu alespoň 10 000 Kč / měsíčně. Pokud klient nesplní obratovou podmínku, cena za vedení je 69 Kč.

Fio banka

*První dva výběry z cizího bankomatu jsou zdarma v ČR i zahraničí (při aktivním placení kartou až 5), každý další 25 Kč

Hello bank

*První 3 výběry v měsíci z cizího bankomatu jsou zdarma, každý další výběr je 30 Kč

Sberbank

*Každý rok vyplácí klientům 1234 Kč za věrnost (první rok pokud přejdou z jiné banky jednorázově navíc též 1234 Kč)

UniCredit Bank

*U konto je zdarma pro klienty ve věku 15 – 26 let. Pro ostatní platí podmínka obratu na účtu - součet příchozích plateb na účet musí být minimálně 12 000, jinak je cena 199 Kč měsíčně + zpoplatnění jednotlivých transakcí.

Co usnadní výběr účtu?

● NEZAJÍMEJTE SE JEN O CENU

Při výběru je určitě dobré zaměřit se nejen na cenu, ale také na kvalitu a dostupnost služeb, které chcete využívat. Stačí základní funkce, nebo máte specifické požadavky?

● PŘEMÝŠLEJTE O »MINUSU«

Rádi byste v budoucnu získali tzv. kontokorent (možnost čerpat do minusu), anebo si plánujete založit rovnou i kreditní kartu? Zajímejte se, co je pro vás výhodnější.

● CHCETE POBOČKU?

Chcete s bankou komunikovat pouze on-line, nebo máme raději osobní setkání a zvykli jste si chodit na pobočku? „I v dnešní době je to určitě možné, jen je dobré si zjistit, zda má banka dostatečnou pobočkovou síť třeba v místě našeho bydliště,“ upozorňuje Brychová.

● POČÍTEJTE BANKOMATY

Pokud využíváte dnes a denně hotovost, měla by vás zajímat dostupnost bankomatů dané banky, případně výše poplatků za výběry z bankomatů jiných bank.

● ČTĚTE SAZEBNÍKY

Přemýšlejte, jaké bankovní služby využíváte nejčastěji, a právě na ně se zaměřte při studiu sazebníků. Spočítejte si například, jak často vybíráte peníze z bankomatu a podívejte se, kolik výběrů měsíčně zdarma vám vaše banka nabízí. Pokud hodně cestujete, ptejte se, kolik zaplatíte za výběr v zahraničí.

● NEBOJTE SE PTÁT

Nerozumíte něčemu? Ptejte se! Lidé někdy kritizují nepřehlednost sazebníků bankovních poplatků. Pokud máte dotazy, nestyďte se na cokoli zeptat a vše si ujasnit.

Je zdarma opravdu zdarma?

Řadu nejabsurdních poplatků už banky zrušily. Klienti se tak už nesetkávají s poplatkem za příchozí platbu, poplatkem za výběr z bankomatu vlastní banky nebo poplatkem za vedení běžného účtu. Banky ke změně jejich postoje donutil nejen odpor klientů, ale i konkurenční boj. Díky tomu většina bank začala poskytovat účty zdarma.

Jenže zdarma nemusí být skutečně zadarmo. „Klient by se neměl nechat zlákat slůvkem zdarma, ale podívat se i na smluvní podmínky. Zřízení a vedení běžného účtu bez poplatků může být podmíněné například tím, že klient provede v daném období určitý počet plateb kartou. Nebo musí posílat pravidelně na účet minimální obnos,“ upozorňuje Petr Štětka z Raiffeisenbank.

7 rad, jak neprodělat s běžným účtem

1. UDRŽUJTE SI PŘEHLED

Občas se podívejte, co a za kolik nabízí jiné banky. Neexistuje cesta, jak mít učet ještě levnější? Na internetu existuje řada porovnávačů bankovních cen a služeb, zkuste je využít.

2. PŘI VÝBĚRU ZAPOMEŇTE NA POBOČKU

Potřebujete peníze? Vyberte je z bankomatu. Osobní výběr na pobočce je drahý.

3. PLAŤTE KARTOU

Díky placení kartou můžete mít dokonalý přehled o svých útratách. Navíc řada bank nabízí za placení kartou různé bonusy. Například nyní má UniCredit bank nabídku, že při založení U konta vrátí klientovi 1 % z každé platby kartou.

4. NENECHÁVEJTE PENÍZE LADEM

Běžné účty nejsou zpravidla úročené, takže se nevyplatí na nich držet větší finanční rezervu. Lépe úročené jsou spořicí účty nebo termínované vklady.

5. KREDITKA JAKO ZÁLOHA

Chcete mít v záloze peníze pro případ výhodné koupě nebo nenadálé události? Spíš než »syslit« peníze na účtu vyplatí se jako finanční záloha kreditní karta. Výhodou je, že pokud peníze půjčené »skrz« ni vrátíte v bezúročném období, nezaplatíte navíc ani korunu. Jinak ale počítejte s vysokým úrokem.

6. VÝPISY JEN ELEKTRONICKY

Řada lidí má u svých starých účtů nastavené posílání výpisů poštou. Je to nejen zbytečné, ale i zbytečně drahé. Úplně stačí výpisy elektronické nebo si je můžete sami stáhnout v internetovém bankovnictví.

7. POZOR NA DOPLŇKOVÉ SLUŽBY

Podívejte se, zda neplatíte nějaké poplatky za doplňkové služby, které nevyužíváte. I když jde možná jen o pár korun, v ročním součtu už to dá vysokou částku.

„Při přírůstku nad tisíc funguje jen lockdown. Měkčí opatření měla přijít dřív,“ říká Prokop Markéta Volfová, Lukáš Červený