„Zlá“ půjčka vás uvalí do problémů: Kdy sahat po cizích penězích a kdo je solidní?

Tak jako každý rok se blíží kritické období, kdy lidé sahají po největším množství půjček – Vánoce. Neuvážené půjčování peněz ale může skončit velmi špatně a v současné krizi ještě hůře. Stále se vyskytují firmy, u kterých úvěr přeplatíte skoro o 100 procent, tento fakt navíc šikovně skryjí, abyste si toho nevšimli. Je proto důležité být předem informován, do čeho člověk jde. Ovšem stále platí, že nejlepší půjčka je ta, která nikdy nevznikne – sahat po cizích penězích jen kvůli vidině dárků či dovolené není dobrý nápad.

„Půjčka od neseriózní společnosti je problém vždy, ale v krizi, které nyní čelíme, mohou být pro lidi následky špatného rozhodnutí opravdu zdrcující. Vysoká cena nebo přemrštěné náklady při nesplácení proměňují úvěr v past, ze které není úniku,“ konstatuje Daniel Hůle, vedoucí dluhového poradenství organizace Člověk v tísni a dodává: „Důležitost nabývá i míra vstřícnosti poskytovatelů. Poté, co v říjnu skončily zákonné odklady splátek, bude totiž pouze na každém z věřitelů, kolik pochopení projeví pro dlužníky, kteří se dostanou do problémů se splácením.“

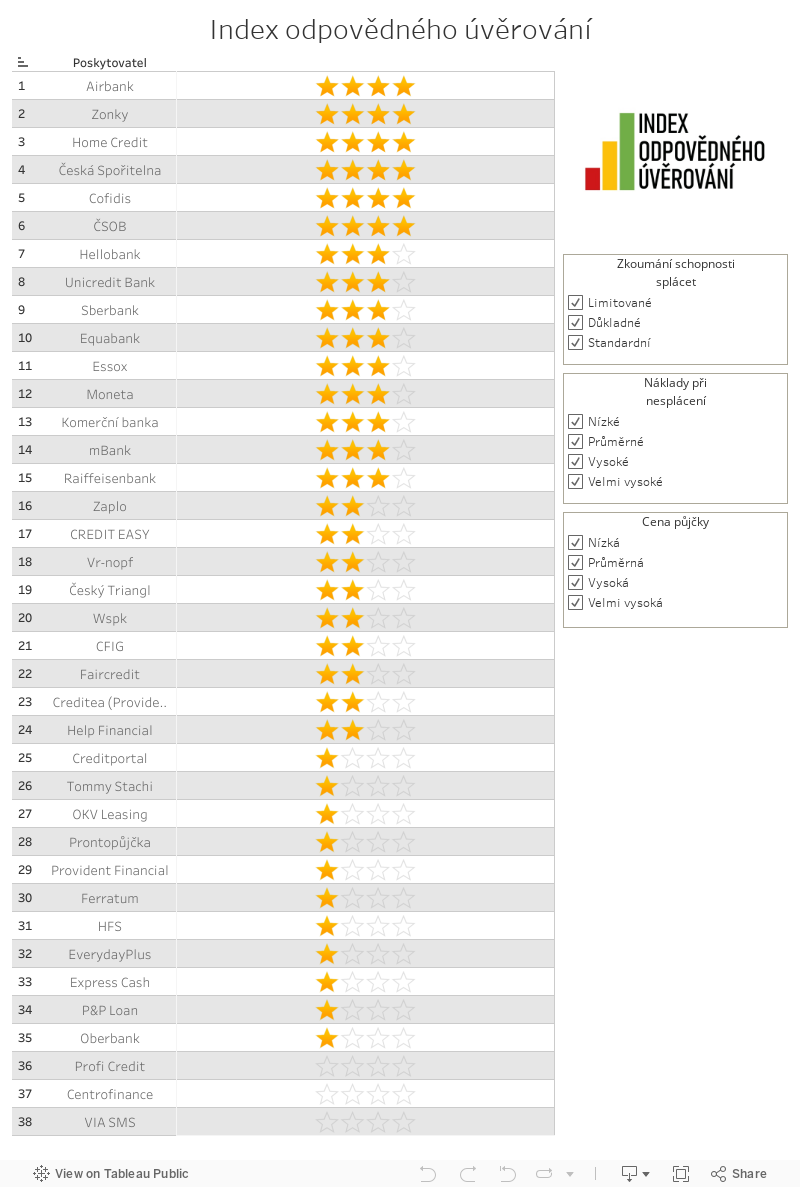

Jenže jak poznat neseriózní společnost? Ne každý člověk se vyzná ve všech finančních pojmech, navíc když jsou mnohdy zaobaleny do takové mluvy, že s nimi mají problém i odborníci. Člověk v tísni za tímto účelem pravidelně sestavuje tzv. index odpovědného úvěrování, který na modelové situaci zkoumá, jak k půjčkám přistupují jednotlivé finanční instituce, respektive jak mají nastavené podmínky.

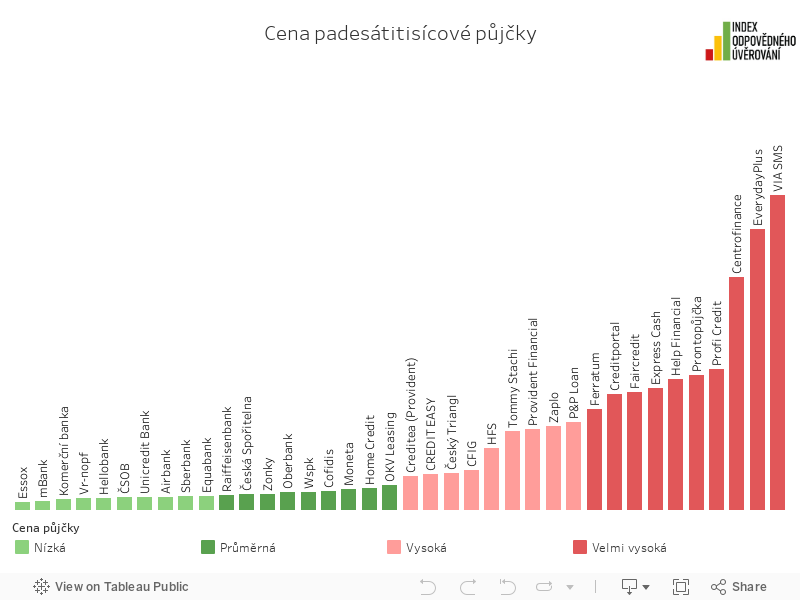

V této modelové situaci se operuje s úvěrem 50 tisíc korun, který osoba splácí 12 měsíců. Úrokové sazby se u bank pohybují mezi 10 a 15 procenty, v případě nebankovních společností 20 až 30 procenty. Najde se však i osm firem, u kterých úvěr přeplatíte o 100 procent a více. Dva subjekty dokonce nabízí i úvěr s astronomickým 200 procentním úrokem. „Obecně lze přitom říci, že půjčky s roční úrokovou sazbou do 40 procent mohou lidem v krátkodobých problémech pomoci. Pokud je ale cena vyšší, řada lidí už začíná mít problém splátky zvládnout. A pořád je na trhu dost společností, které si za rok na úrocích vezmou víc, než je samotná výše půjčky,“ uvádí autor analýzy David Borges.

Úrokové sazby ale nebylo jediné sledované kritérium, podle kterého organizace hodnotila, zda je instituce solidní. Celkem jich bylo 15, mimo jiné sankce při potížích se splácením, srozumitelnost informací či vstřícnost ke klientům. Subjekt mohl získat až čtyři hvězdičky, také ale nemusel získat žádnou. „Je to podobné jako u hotelů či restaurací, čím víc hvězd, tím odpovědnější poskytovatel. Čtyři hvězdy, tedy nejvyšší rating, značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. I tříhvězdičkové společnosti mají přijatelnou cenu, zároveň však u nich máme dílčí výhrady. Pokud si tedy člověk rozhodně vzít spotřebitelský úvěr a zvolí si mezi čtyř-či tříhvězdičkovou společností, neudělá chybu,“ popisuje Borges.

„K ostatním poskytovatelům radíme jít až ve chvíli, kdy lépe hodnocené společnosti půjčku neposkytnou. U společností se slabším hodnocením však důrazně doporučujeme zvážit, zda člověk unese vysoké měsíční splátky a nabádáme k pečlivému prozkoumání podmínek, za kterých se peníze půjčují,“ pokračuje autor analýzy a zdůrazňuje – společnosti s žádnou hvězdou? Těm se vyhnout velkým obloukem.

Náklady při nesplácení? Pozor na ně

Ale zpět k modelové situaci s 50 tisícovým úvěrem. Rozsah v úrokových sazbách znamená, že lidé za tuto částku mohou zaplatit od 2500 korun do 95 tisíc korun. U devatenácti z třiceti osmi sledovaných institucí je to do 10 tisíc korun. Extrémní jsou tři případy, kdy společnosti požadují 70 tisíc, 85 tisíc a 95 tisíc korun.

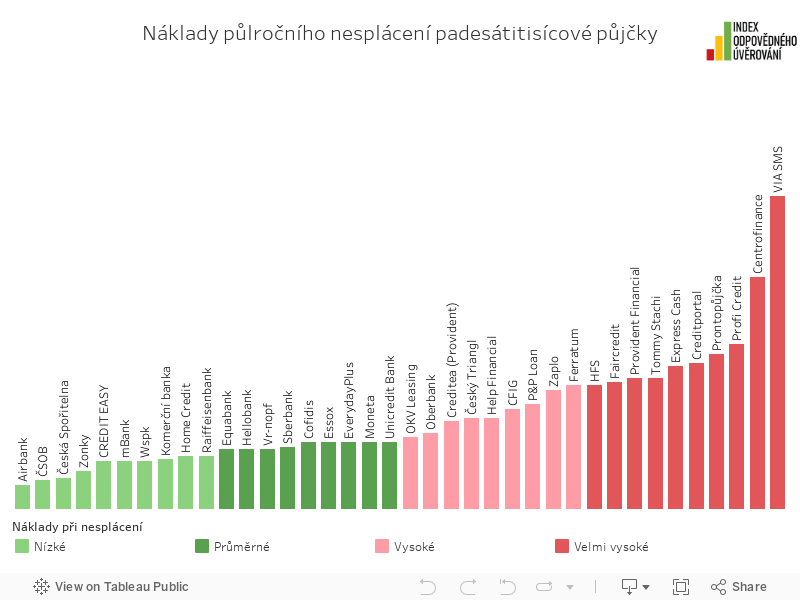

Pečlivému posouzení podrobila organizace i náklady při nesplácení – situaci, kdy člověk není schopný 50tisícovou půjčku splácet. Tyto náklady se opět u jednotlivých institucí velmi lišily, vstřícnější firmy požadovaly necelých šest tisíc korun, jiné desítky tisíc korun. „Více než polovina společností se s dodatečnými náklady vejde do 16 tisíc korun Kč, tedy do třetiny vypůjčené částky. To považujeme ještě za přijatelné. Náklady překračující tuto úroveň považujeme již za příliš vysoké,“ upozorňuje Borges.

Podle něj společnosti občas deklarují, že tyto náklady po lidech požadovat nebudou, opak je ale pravdou. „Jejích smluvní podmínky umožňují účtovat při prodlení 20 až 40 tisíc Kč navíc. A pak jsou tu dvě společnosti, u kterých za půlroční nesplácení zaplatíte na nákladech více, než je výše samotné půjčky. U jedné je to přes 50 tisíc, u druhé dokonce více než 70 tisíc Kč,“ vysvětluje autor analýzy.

Koronakrize ukáže, kdo je ke klientům opravdu vstřícný

Obecně se nicméně situace lepší. Člověk v tísni uvádí, že společnosti jsou ochotny o výsledcích indexu diskutovat a následně svou praxi upravovat. Meziročně se například zlepšila transparentnost informací. „Věřitelé postupně přestávají skrývat citlivé informace o svých produktech a jsou k zákazníkům férovější,“ říká Borges, byť dle jeho názoru je stále co zlepšovat. Například obchodní podmínky sice už má na webu každá společnost, smlouvy nikoliv.

Pozitivní podle autora je, že roste kvalita webových kalkulaček. Skoro všechny finanční instituce poskytující úvěry už nějakou mají, takže si lidé mohou vypočítat, kolik ve výsledku zaplatí. A co se týče klientské vstřícnosti, tam je to proměnlivé. Například zhruba 40 procent společností není ke klientovi příliš vstřícných, pokud dojde na spory se soudem. Žádosti o odklad půjček pak instituce většinou řeší individuálně, takže není příliš jasné jak. Lhůtu si některé subjekty prodlužují až na 15 let, ačkoliv je ze zákona tři roky. Protizákonné to není, ale zároveň ani normální, podotýká Borges.

Klientská vstřícnost přitom v posledních měsících nabyla na důležitosti. „Dříve jsme často slýchávali, že se nezodpovědný klient, který nesplácí své závazky, nemůže divit, že je proti němu postupováno tvrdě. Koronakrize ale ukazuje, že za nesplácením úvěrů nebývá jen nezodpovědnost či lehkovážnost klienta, ale i jevy, které dlužník prostě nemůže ovlivnit. A pak je zásadní, jak vstřícní poskytovatelé v takovýchto případech jsou,“ říká Hůle.

Nejlepší půjčka je žádná

Všechny výše zmíněné aspekty jsou důležité, pokud se člověk rozhodně půjčit si peníze. Nejlepší situace je ale taková, když takové rozhodnutí neučiní vůbec. V žádném případě by lidé neměli sahat k úvěrům kvůli pořízení věcí, bez kterých se obejdou, například na dárky nebo dovolenou. A nikdy za účelem splacení jiných dluhů či exekucí. Takový problém se musí řešit v dluhové poradně, jejichž seznam najdete na webu www.jakprezitdluhy.cz.

Půjčka je přijatelná jen při mimořádných událostech, například pokud se vám rozbije důležitý spotřebič (pračka, auto, sporák) a zároveň jste si jistí, že částku dokážete splatit. Splátka by nikdy neměla převyšovat 10 procent čistého měsíčního příjmu. Například pokud je vaše čistá mzda 16 tisíc, pak by maximální splátka měla být 1600 korun.

Pár obecných rad, jak se chovat při půjčování peněz: Ideálně si je nikdy nepůjčujte | Když už, tak volte bezpečné úvěry | Prověřte si, kolik doopravdy zaplatíte | Zjistěte si, na co máte právo | Podívejte se, kolik stojí prodlení | Nesahejte po mikropůjčkách | Neručte nemovitostmi | Nenechte si vnutit revolving | Podnikatelský úvěr je pouze pro podnikatele

Potřebujete pomoct s dluhy? Kontaktuje 770 600 800 (v provozu každý všední den od 9 do 17 hodin)

")