Pozor, ať nespadnete do spárů lichvářů: Jak vybrat bezpečnou půjčku?

Česko zná nejlepší úvěry pro rok 2017. V kategoriích tradičních půjček letos dominovala AirBank, v oblasti mikropůjček potom Česká spořitelna. Vyplývá to z letošního ročníku Navigátor bezpečného úvěru (NBÚ). Jeho závěry potvrdila i analýza úvěrů, kterou vypracovala nezisková organizace Člověk v tísni. Experti rovněž varují, že podvodníci si kličky hledají i dnes. Lidé si podle nich mají půjčovat pouze u společností, které jsou licencovány podle nového zákona o spotřebitelském úvěru. V opačném případě hrozí, že se zapletou s lichváři.

Oba průzkumy se zaměřily na to, kolik informací banky i další poskytovatelé půjček svým klientům dávají. Důležitá pro ně byla i cena, kde Člověk v tísni dodával, že v jejich hodnocení nemusí být vyšší cena vždy negativním faktorem.

„Zvyšuje však riziko dluhové pasti. Dále také tvrdíme, že sankce a poplatky při problémech se splácením mají krýt reálné náklady společnosti, nikoliv riziko nesplácení. To má být obsaženo v ceně,“ vysvětlil rizika vyšší ceny z pohledu Člověka v tísni jeden z autorů analýzy Daniel Hůle.

Když podmínky úvěru chybí...

V analýze Člověka v tísni vyšel nejlepší poměr mezi cenou úvěru a cenou případných sankcí u AirBank. Tyto faktory u ní pak kladně hodnotili i autoři NBÚ.

„Nejlépe hodnocené subjekty měly běžně dostupné nejdůležitější informace o úvěrových produktech, což je nový parametr v hodnocení NBÚ 2017. Význam dostupnosti informací je patrný při pohledu na druhý konec žebříčku. U těchto poskytovatelů důležité informace o podmínkách úvěrů často chybí nebo jsou obtížně dohledatelné,“ dodávají autoři NBÚ. Rozdíly mezi nejlepšími tak byly jen minimální.

AirBank ovládla dvě kategorie Navigátora bezpečným úvěrem. Konkrétně úvěr na 50 a 150 tisíc. Nejlépe se umístila i v analýze neziskové organizace. U malých úvěrů pak následovaly mBank, Česká spořitelna a nebankovní společnost Home Credit.

AirBank vyhrála i kategorii větších úvěrů. Na dalších místech se však pořadí promíchalo. Stříbrnou příčku obsadila UniCredit Bank a třetí stupeň vítězů obsadil Home Credit.

Šance na promyšlení

Obě analýzy, jak ta Člověka v tísni, tak Navigátor bezpečným úvěrem, hodnotily i to, nakolik jsou lidem dostupné informace o půjčce předem. „Zákazník by měl mít možnost si vše v klidu pročíst a prostudovat před tím, než smlouvu podepíše. Proto si myslíme, že by veškeré relevantní informace a potřebné dokumenty měly být k dispozici na internetových stránkách společností,“ vysvětlil Hůle z Člověka v tísni.

A právě oblast transparentnosti podle expertů z NBÚ postupuje dopředu velkými kroky. „Významné zlepšení pozorujeme i u uvádění informace, kdo je skutečným poskytovatelem, již v nabídce produktu. Dříve bylo obtížné rozpoznat, jestli se jedná o poskytovatele úvěru nebo jen zprostředkovatele a také zda se jedná o jiného poskytovatele nebo jen další inzerci od stejného poskytovatele,“ vysvětlil zakladatel NBÚ profesor Michael Mejstřík z Univerzity Karlovy.

Analýza Člověka v tísni ale zároveň ukazuje, že i zde je co zlepšovat. Z jeho testování totiž vyplývá, že vzory smluv má veřejně vystavená jen necelá polovina testovaných společností. Zároveň lidé z neziskové organizace upozornili na skutečnost, že smluvní dokumentace je leckdy zbytečně dlouhá. Zájemce o úvěr, který se chce se smlouvou poctivě seznámit, se proto musí připravit na přečtení až 90 stran.

Experti radí: Před podpisem vše poctivě přečtěte

To, aby si zákazníci přečetli všechny informace, je přitom zásadní i podle autorů NBÚ. Pokud něčemu ve smlouvě nerozumíte, měli byste se o tom zároveň poradit. Odborníci rovněž zdůraznili, že lidé mají své případné problémy řešit včas, a to jak s bankou, která jim půjčku poskytla, tak případně s dalšími odborníky.

Jako další základní pravidlo potom vidí, to, aby si lidé půjčovali pouze u společností, které jsou certifikované u České národní banky podle nového zákona o spotřebitelském úvěru. Pouze tam totiž mají jistotu, že půjčka bude férová. „Pokud vám značkové společnosti půjčku nedají, je to znamení, že pravděpodobně nebudete schopni ji splácet,“ upozornili odborníci ve studii NBÚ.

Ve stejném duchu mluví i odborníci Člověka v tísni. „Lidé by si především měli na webu ČNB zkontrolovat, zda je společnost, od níž si chtějí půjčit peníze, legálním poskytovatelem spotřebitelského úvěru,“ upozornil spoluautor jeho analýzy David Borges.

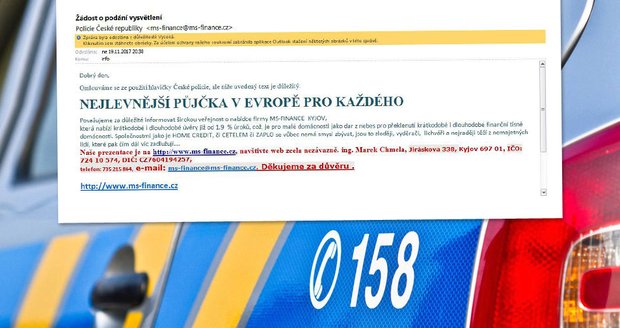

Varování z analýz: Lichváři se přesouvají k podnikatelským úvěrům

Jako jedno z největších nebezpečí pro běžného člověka pak označil podnikatelské úvěry. Na ty se totiž nevztahuje zákon o podnikatelském úvěru. Doplnil, že u těchto úvěrů tak lidé nejsou chráněni před vyššími sankcemi.

Na nebezpečí půjček pro živnostníky upozorňují i lidé z NBÚ. „Nejčastěji dochází k přesunu k půjčkám pro živnostníky, úvěrovým tržištím, k půjčkám mezi fyzickými osobami nebo přesunu k podomnímu poskytování půjček za lichvářských podmínek. Především spotřebitelé v tíživé životní situaci, kteří jsou příliš rizikoví pro licencované poskytovatele, vidí lichváře jako poslední formu záchrany,“ varoval Mejstřík.

Na trhu mikropůjček panují propastné rozdíly

Nejrizikovější jsou pak podle NBÚ takzvané mikropůjčky. Sami autoři k nim uvádějí, že míří na klienty, kteří mají k dispozici méně peněz, a často proto patří k nejdražším. Společnosti totiž přičítají větší rizikovou přirážku. Zde jsou také mnohem větší rozdíly než u jiných společností. Srovnání tohoto sektoru ale dopadlo mnohem hůře. První příčku si zde zajistila Česká spořitelna, která těsně přeskočila Home Credit.

Zbytek poskytovatelů mikropůjček už ale značně zaostával. Už třetí produkt v pořadí si vysloužil o více než třetinu horší hodnocení, než vítěz. Propast se směrem dolů zastavila skoro až na samém dně. Zatímco vítězná mikropůjčka získala hodnocení 8,2 bodu z 10 možných, ta nejhorší nedosáhla ani na celého půl bodu.

Buďte první, kdo se k tématu vyjádří.