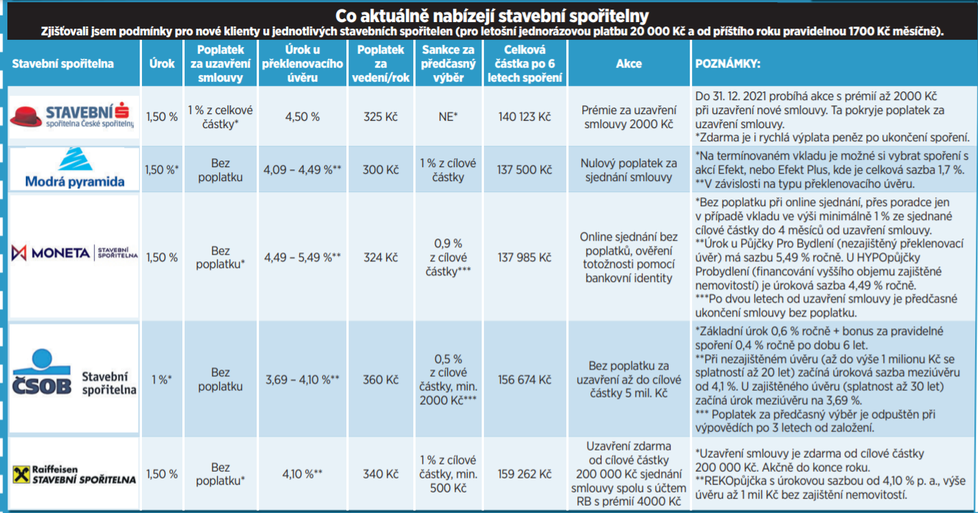

Stavební spoření je nejen způsob, jak našetřit na rekonstrukci domu či bytu, ale díky státní podpoře nabízí slušné zúročení vložených peněz. „Právě dvoutisícová státní podpora je u stavebka jedno z největších lákadel,“ potvrzuje Jiří Šedivý, tajemník Asociace českých stavebních spořitelen.

Kromě slušného zúročení (aktuálně kolem 1,5 %), které dostanete od stavební spořitelny, vám k němu stát přihodí dva tisíce korun ročně. Efektivně se tak dostanete nad 3% zhodnocení.

Má to ale malý háček – abyste maximální bonus od státu získali, musíte na svůj účet u stavební spořitelny vložit ročně minimálně 20 000 korun. Kromě výhod má ale stavební spoření samozřejmě i své nevýhody.

2000 ještě letos

Pro získání státní podpory musíte za rok naspořit na stavebku 20 000 korun (jednorázově, nebo postupně). „Pokud si ho založíte ještě do konce roku a do silvestrovské půlnoci na něj vložíte zmíněnou potřebnou částku, o státní podporu za letošek nepřijdete,“ říká Šedivý.

Správná částka

Pro získání maximální státní podpory (2000 korun) musíte na účet v daném roce vložit 20 tisíc korun. Je ale třeba počítat i s poplatky za vedení účtu a poplatek za uzavření smlouvy.

Tip: „Doporučuji neprovádět úplně detailní výpočty s přesností na koruny, ale raději poslat pár stovek navíc, protože se přebytek když tak započte v dalším roce,“ radí Šedivý.

Žádost o státní podporu

„Důležité ale je, abyste měli k účtu stále připojený požadavek na státní podporu. Ten s vámi vyřídí pracovník stavební spořitelny při sjednání stavebka. Jedině tak se budou do dalších let přelévat peníze nad limit nutný pro státní podporu na jeden rok, tedy nad 120 tisíc korun,“ doplňuje.

Dodržení termínu

Nenechávejte odeslání platby na poslední chvíli. Pokud vaše banka nenabízí okamžité platby, pošlete peníze nejpozději 28. prosince. Jelikož posledním pracovním dnem roku je pátek, můžete do některých spořitelen peníze osobně vložit dokonce ještě na Silvestra. Jejich centrály budou mít minimálně dopoledne otevřeno, stejně jako pobočky bank patřících do stejné finanční skupiny.

Tip: Raději si vždy u své banky ověřte konkrétní lhůty.

Spoření ukončí až výpověď

Stavební spoření po šesti letech neskončí automaticky. „Končí naspořením cílové částky nebo výpovědí smlouvy. Ta obvykle nastane, když se naskytne vhodná příležitost pro použití peněz. Po šesti letech končí jen lhůta, ve které musíte spořit, abyste získali státní podporu,“ vysvětluje Šedivý.

Ptejte se na termín

Stavební spořitelny mívají při výplatě peněz až tříměsíční výpovědní lhůtu. Nemusí to ale být pravidlem. „Buřinka nemá žádné sankce za předčasné ukončení smlouvy nebo poplatky za rychlou výplatu peněz po ukončení spoření. Při rychlé výplatě peněz má klient peníze k dispozici do dvou pracovních dnů,“ říká Monika Kopřivová ze Stavební spořitelny České spořitelny.

Tip: Maximum za minimum

Jak získat za minimum svých peněz maximum? „Nejlepšího zhodnocení svých úspor dosáhne klient pravidelným spořením 1700 Kč měsíčně po dobu šesti let, kdy získává státní příspěvek ve výši 2000 Kč ročně. Maximálního zhodnocení dosáhne, pokud smlouvu ukončí až v sedmém roce a vloží dostatečný vklad, který mu zajistí získání sedmé státní podpory,“ radí Petra Kopecká z Raiffeisen stavební spořitelny.

Jak je oblíbené

Stavební spoření se dlouhodobě drží na předních příčkách žebříčku oblíbenosti spořicích produktů. Vyplývá to z nejnovějšího Barometru obliby spoření, který pravidelně sleduje, jakou možnost ukládání nebo spoření peněz považují Češi za zvlášť zajímavou bez ohledu na to, jestli sami v danou chvíli spoří.

„Narůstá důvěra Čechů v investice a spoření. Současná vyšší inflace však stojí zřejmě za tím, že co do preferencí již třetí čtvrtletí za sebou dominuje Barometru s 54% oblíbeností zlato. Lidé zkrátka stále hledají formu investice, která v jejich očích představuje jistotu a výnos nad hodnotu inflace,“ říká Jiří Šedivý.

Jaké jsou plusy

Úspory jsou bezpečné: Peníze na stavebku jsou ze zákona pojištěny až do výše 100 tisíc eur (asi 2,6 milionu Kč).

S penězi můžete volně nakládat: Po skončení stavebního spoření můžete naspořené peníze i připsanou státní podporu využít na cokoliv.

Penězi přispěje stát: Každý rok vám stát přispěje deseti procenty z vašich vkladů. Ročně tak dosáhnete na podporu až dva tisíce korun.

Vkládáte podle sebe: Sami si zvolíte, jak často budete během roku úspory vkládat. Podle svých možností tak vkládáte peníze např. jednou měsíčně, nebo jednou za rok.

Zajistíte děti: Stejně jako dospělí mají i děti nárok na státní podporu. Díky úsporám můžete vybavit jejich pokojíček, zaplatit studia nebo přidat jim na první bydlení. Na ukončení spořicí smlouvy dítěte mladšího 18 let se ale musí shodnout oba rodiče.

A jaké minusy?

Jedno rodné číslo, jeden příspěvek: Můžete mít založených několik stavebek u různých stavebních spořitelen. Státní podporu na ně ale dostanete jen do 2000 korun, protože je vázána na rodné číslo. V rodině si ale může stavební spoření založit každý její člen a každý na ně dostane i státní podporu.

Na předčasný výběr doplatíte: Peníze můžete vybrat dříve, než uplyne šestiletá vázací lhůta, ale přijdete tím o veškerou připsanou státní podporu. Navíc některé stavení spořitelny předčasný výběr »pokutují«.

Úspory může zabavit exekutor: Prostředky na účtu stavebního spoření se můžou stát předmětem exekuce.

Danuše Nerudová v Blesku: O drahých energiích, dopadech covidu i prezidentské kandidatuře.

Nerudová v Blesku: O drahých energiích, dopadech covidu i prezidentské kandidatuře Jaroslav Šimáček, Lukáš Červený