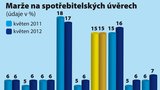

Velká konkurence a nízké marže (zjednodušeně řečeno nízký zisk), drží v západní Evropě ceny úvěrů a půjček při zemi. V Česku je to ale podle odborníků bohužel právě naopak. Většinu trhu s půjčkami ovládá několik silných hráčů, kteří drží úrokové sazby vysoko. Ty české tak patří k nejvyšším v rámci Evropské unie. Zjistil to průzkum, který pro Equa Bank zpracovala společnost Adwise.

„Marže na spotřebitelských úvěrech v České republice, v Polsku a na Slovensku dosahují 15 procent. Zatímco průměr v eurozóně je pouhých 7 %, tedy více než dvakrát nižší,“ říká Petr Řehák, obchodní ředitel Equa Bank. A právě na nižší marži, než má zbytek bank v Česku, chce postavit Equa Bank svou novinku na úvěrovém trhu.

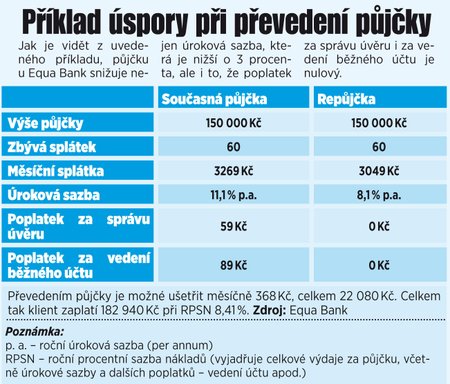

Cenu půjček u Equa Bank snižuje nejen nižší marže, kterou si banka účtuje, ale i to, že vedení úvěrového účtu je zadarmo. Klient tak neplatí žádné poplatky za jeho vedení. Celkem je tak možné ušetřit až desítky tisíc korun.

Jak ale Hák upozorňuje, RePůjčka není pro ty, kteří mají špatnou platební historii, tedy dluží například několik splátek. A ani se nevyplatí úplně každému. „Asi pěti procentům možných klientů se RePůjčka nevyplatí například kvůli vysokým poplatkům z předčasného splacení úvěru u jejich původní banky,“ vysvětluje Hák.

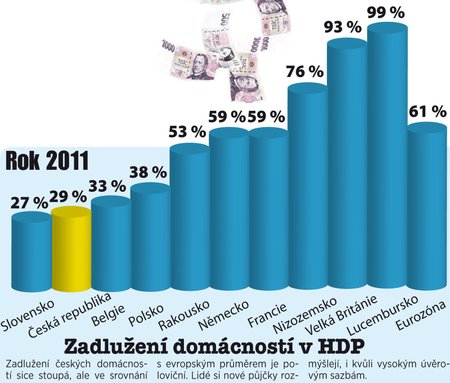

Domácnosti by ušetřily miliardy

Představte si, že by v Česku byly stejné úrokové sazby jako ve vyspělé Evropě. Co by to znamenalo? Miliardové úspory! Podle odborníků by při poklesu průměrné marže na úroveň eurozóny ušetřily domácnosti 22 miliard korun. Jedna průměrná domácnost, která má nějakou tu půjčku nebo úvěr by pak ušetřila ročně 8830 korun.

Zadlužení domácností v HDP

Autor: Blesk

Na refinancování vydělá klient i banka

Češi se do nových půjček moc nehrnou a tak trh stagnuje. „Výše zadlužení domácností je u nás vzhledem k reálným příjmům v dlouhodobé rovnováze,“ říká obchodní ředitel Equa Bank Petr Řehák. Podle něj tak spíše než pro nové úvěry a zvýšení zadlužení existuje prostor pro refinancování současných půjček za výhodnějších podmínek pro klienty. Vydělat by přitom měla banka i dlužník. Ten zaplatí za svou půjčku méně, než původně čekal, banka získá nové klienty a udrží si ty současné.