Pozor na kreditní kartu ve schránce. Lehce svede do dluhové pasti

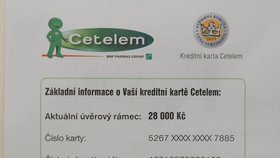

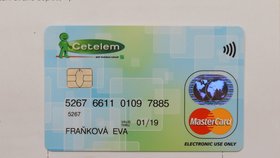

Kreditní kartu na 28 tisíc korun našla minulý týden ve schránce naše redaktorka. Přišla „obyčejně“, jen v zalepeném dopise. Bankovní společnost Cetelem, která kartu odeslala, uvedla, že zasílání plastových karet obyčejnou poštovní zásilkou je standardní postup na celém trhu, protože neobsahuje PIN ani osobní data klienta potřebná k aktivaci. Odborník na dluhovou problematiku se ale domnívá, že bez prověření finanční situace příjemce je podobné zasílání kreditek nebezpečné.

Redaktorka Blesku si u společnosti před rokem půjčila na novou televizi, kterou splatila v říjnu loňského roku.

„Kreditní kartu Cetelem zasíláme jen klientům, kteří si o ni zažádají a žádost je jim po ověření bonity schválena a dojde k písemnému uzavření smlouvy. Jednou z možností je, že klient zažádá o kreditní kartu spolu s nákupem na splátky a souhlasí s tím, že mu bude kreditní karta vydána na základě řádného splácení,“ řekla Blesk.cz Bára Minksová, tisková mluvčí Cetelem.

Naše redaktorka ale podle svých slov o žádnou kartu nežádala.

„Bohužel vzhledem k tomu, že jsme neobdrželi plnou moc od klientky, nemůžeme se ke konkrétnímu případu vyjádřit,“ uvedla Minksová.

Obyčejná obálka – běžná praxe?

To, že se plastová karta zašle obyčejnou poštovní zásilkou, je podle mluvčí standardní postup na celém trhu – zásilka totiž neobsahuje PIN ani osobní data klienta potřebná pro aktivaci karty a kartu tak nelze aktivovat, a tedy nelze s ní platit či vybírat peníze.

Podle Davida Šmejkala, ředitele Poradny při finanční tísni, je zasílání podobných nabídek skutečně běžnou praxí hlavně pro nebankovní společnosti, které poskytují úvěry. V květnu loňského roku se ale společnost CETELEM ČR, a.s., sloučila s bankou BNP Paribas Personal Finance SA a získala bankovní licenci. Zatímco nebankovní společnosti spadají pod kontrolu České obchodní inspekce, dohled nad bankami má Česká národní banka. A tam jsou pravidla a dohled daleko striktnější. „Cetelem rozesílal podobné nabídky před tím, než se stal bankou, proto je otázka, zda by neměli přizpůsobit pravidla své marketingové činnosti standardnímu bankovnímu podnikání,“ řekl Blesk.cz Šmejkal.

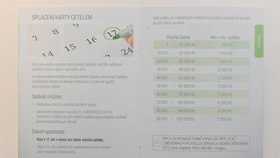

Kromě kreditní karty obsahoval dopis informační brožuru o výhodách, které karta nabízí, návod na použití karty, popis jejího fungování a přehled o splátkách. Uvedeny byly však vždy jen minimální měsíční splátky.

„O výši úroků a podmínkách se klient dozví nejprve z předsmluvního formuláře, který dostane před podpisem smlouvy, a dále pak v samotné smlouvě o úvěru,“ vysvětluje Minksová z Cetelem.

PIN v SMS

V přiloženém dopise je návod na PIN kód, který adresát obdrží na mobilní telefon.

„V dopise je tabulka s čísly, ke kterým jsou přiřazeny souřadnice. Každá tabulka je přitom jedinečná (tzn. každý klient obdrží tabulku s jinými čísly). Během několika dní pak přijde klientovi na telefon uvedený ve smlouvě SMS s unikátními souřadnicemi, které jsou klíčem ke složení příslušného PIN kódu,“ popisuje proces Minksová.

Tento způsob samozřejmě budí otázku, zda je vůbec bezpečný. Kartu může zneužít někdo z rodiny, kdo má k telefonu klienta přístup.

„I kdyby nepovolaná osoba získala dopis s plastovou kartou a tabulkou, nemůže kreditní kartu aktivovat a čerpat z ní finanční prostředky, protože nezná souřadnice k sestavení PIN kódu. Naše produkty a služby podléhají nejvyššímu stupni zabezpečení,“ uvedla mluvčí.

Klient může požádat o zaslání PIN kódu poštou, ten už by podle slov mluvčí měl dorazit v zásilce do vlastních rukou.

Blesk.cz požádal o vyjádření i Českou národní banku. „Popsaný případ prošetřujeme, nyní se jím zabývají naši odborníci,“ sdělila Kateřina Bartůšková z odboru komunikace s tím, že o výsledcích bude informovat.

Na „hraně“ bezpečnosti

Pokud je klient ujištěn, že tento způsob zasílání karet a PIN je bezpečný, je třeba vzít v úvahu i jiná nebezpečí.

„Klient není v přímém kontaktu s pracovníkem úvěrové společnosti, finální rozhodnutí, zda kartu použije, je tak jen a jen na něm, takže se může stát, že přecení svoji finanční situaci a schopnost dluh splácet,“ varuje Šmejkal.

Klient, který takto získá kreditní kartu, nemá přímo k dispozici všechny informace, např. o roční procentní sazbě nákladů, o poplatcích za vedení a jaké jsou nastaveny podmínky v případě, že úvěr nebude splacen včas. Někdo totiž může velmi snadno podlehnout vidině peněz, aniž by se informoval před samotnou aktivací karty. Proto odborník radí: Nepodléhejte prostému letáčku, kde jsou vyjmenované výhody a měsíční splátky – zajděte si na pobočku dané společnosti nebo se o podmínkách čerpání úvěru informujte na infolince.

Další kapitolou je posouzení platební schopnosti klienta. „Pokud společnost obdržela podklady a informace o klientovi před rokem, je otázka, zda byla úvěruschopnost řádně posouzena tak, jak udává zákon o spotřebitelském úvěru,“ říká Šmejkal.

Kreditní karta – nejčastější důvod zadlužení

Odborník před kreditními kartami důrazně varuje. Pokud nesplatíte peníze včas, tedy v bezúročném období, může váš dluh rychle narůstat. Kreditní karty jsou jedním z nejčastějších důvodů zadlužení, proto je třeba přistupovat k jejich používání s rozvahou.

Témata:

Související

: Poslední fotka jeho života a nedopitá lahev")

sportovkyň, které stoprocentně splňují ideál ženské krásy")

...a na tech forech takovy dva debilci v diskuzich napadaj lidi. Proč nééééé, když je to anonimní,co?