„Mám o šest tisíc méně.“ Lenka místo práce už tři měsíce marodí

Lenka (41) si zlomila nohu v kotníku a od května je na nemocenské. Neschopnost jí výrazně zasáhla do rozpočtu. O tom, jak vše zvládá, vyprávěla Domácí ekonomce. Vyplatí se Lence pojištění proti pracovní neschopnosti?

Pracovnice v sociálních službách šla na chalupě po schodech, uklouzla a při pádu si sedla na levou nohu. Zlomenou nohu v kotníku jí lékaři narovnali, dali do dlahy a Lenka musela čekat na operaci.

Od května je na neschopence a bude na ní až do září. S nemocenskou jen těžko vychází. „Mám o šest tisíc méně,“ říká Lenka. O pojištění pracovní neschopnosti přemýšlela, ale pak si to rozmyslela. „Když jsem si spočítala, co bych dala do pojištění, tak by se mi to nevyplatilo,“ vysvětluje žena s tím, že tohle byl její první úraz a nepředpokládá, že by se to ještě někdy stalo.

První tři dny nemocenské zadarmo

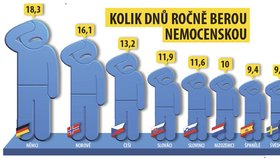

Ročně je u nás vystavenu v průměru 1,2 milionu neschopenek s průměrnou délkou léčení 44 dnů. Třetinu tvojí nemocí dýchaní soustavy, úrazy pouhých 13 procent.

První tři dny nemocenské vám nikdo nezaplatí, od 4. Do 14. dne je vyplácena náhrada mzdy zaměstnavatelem a od 15. dne nemocenská. „V obou případech dostanete jen 60 % redukovaného denního vyměřovacího nákladu,“ vysvětluje Lukáš Urbánek, finanční poradce Partners.

Kdy má smysl se pojistit?

Sepište si příjmy a výdaje domácnosti a zjistěte rozdíl mezi nimi. Budete-li počítat dopad nemocenské v délce např. jeden měsíc na rozpočet, dosadíme do rozdílu příjmy odpovídající změně zdravotního stavu a místo příjmu uvedete nemocenskou. „Jsou-li výdaje vyšší a pokud nemáte finanční rezervu, uvažujte o pojistce, která tento rozdíl vyrovná,“ radí Urbánek.

Ne každý takové pojištění potřebuje. Potřeba takového pojištění je zejména tam, kde je domácí rozpočet velmi napnutý a není dostatek finančních rezerv, které by případný propad v příjmech vyrovnaly. Důležité je, pokud je v pojištění sjednáno více denních dávek, aby se tato připojištění doplňovala a nikoliv násobila. Cílem je kompenzace propadu příjmu, nikoli jeho navýšení.

Tipy pro případy pracovní neschopnosti

- Pokud vám kdokoli nabízí k uzavření životní pojistku, vždy se ptejte na to, jakým způsobem stanovil pojistnou částku. Každý zkušený odborník vám srozumitelně vysvětlí, na základě jakých informací získal konečnou cifru. Určitě se ptejte, na jaké důchody od státu máte nárok a jak jsou ve výsledném řešení zohledněny.

- Vždy je potřeba porovnat aktuální finanční situaci a co nejpřesněji odhadnout finanční situaci po události. Výsledná výše rizika se nemusí vždy rovnat výši pojistné částky. Důležitým faktorem pojištění je také cena za pojištění.

- Riziko pracovní neschopnosti je sice velmi časté, ale je časově ohraničené. Jeho výše se dá poměrně přesně stanovit a na toto riziko je možné se relativně brzy připravit vytvořením vlastních rezerv. Případné pojištění pracovní neschopnosti by mělo být pouze doplňkem k závažnějším rizikům, jako jsou trvalá invalidita a úmrtí.

Témata:

Související

: Poslední fotka jeho života a nedopitá lahev")

golfistky")